Leilões de fluxo de ordens e estratégias iniciais de mitigação

Este módulo analisa o surgimento das primeiras ferramentas de mitigação de MEV, abordando conceitos como MEV-Boost, relays privados e o avanço dos Leilões de Fluxo de Ordens (OFAs). O conteúdo examina os compromissos inerentes a esses modelos e explica por que eles impulsionaram o desenvolvimento de uma nova geração de soluções arquiteturais, que resultaram no SUAVE.

De Propositores Monolíticos a Construtores Modulares

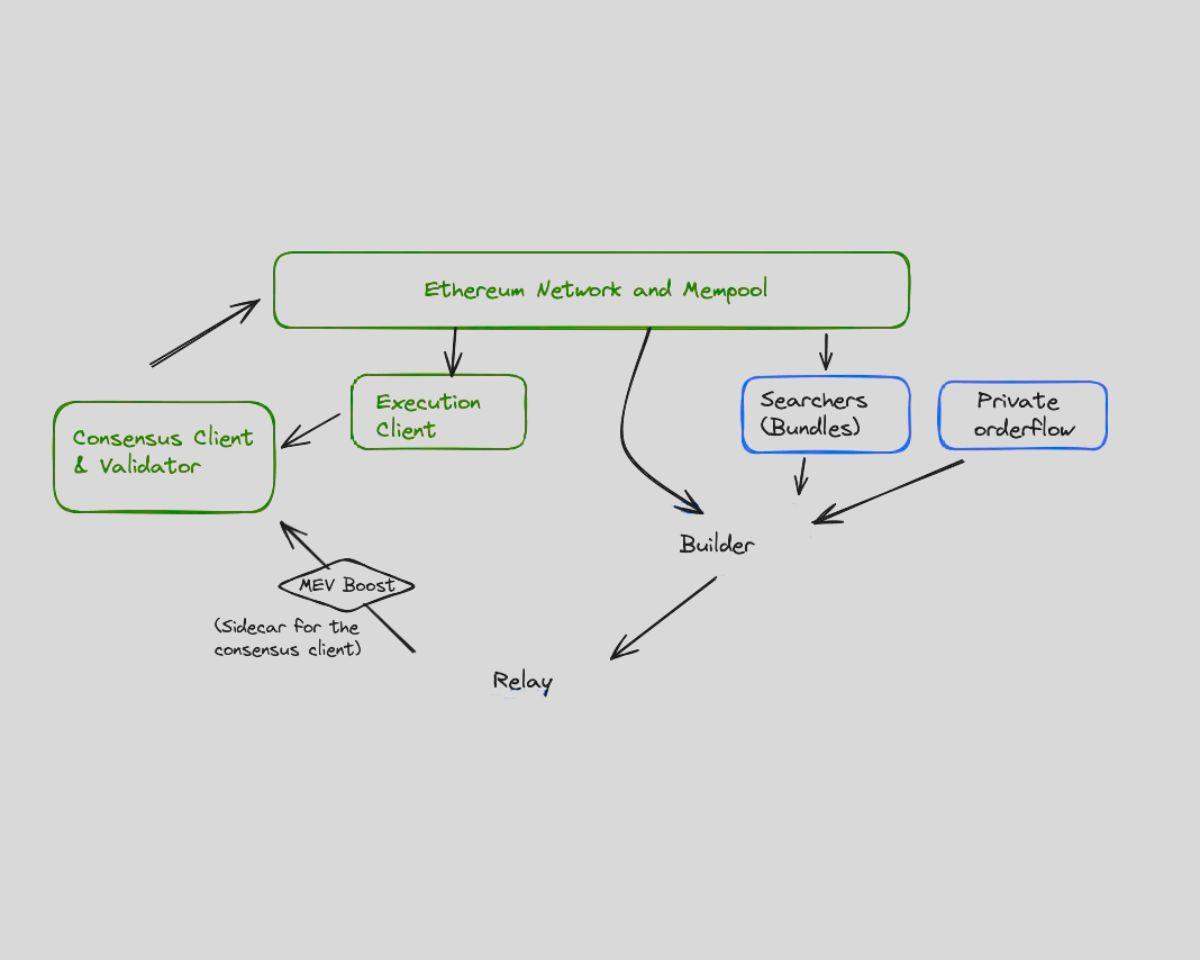

Historicamente, os propositores de blocos—mineradores em proof-of-work ou validadores em proof-of-stake—controlavam integralmente quais transações entrariam em um bloco e em qual ordem, o que lhes dava uma vantagem estratégica para extrair MEV diretamente ou conceder esse privilégio a terceiros. A Fusão do Ethereum e a transição para proof-of-stake abriram espaço para uma mudança: a dissociação entre a proposta e a construção do bloco.

A Flashbots deu origem a esse conceito com o MEV-Boost, um middleware que permite aos validadores transferirem a construção dos blocos para um mercado aberto de construtores. Em vez de montarem blocos por conta própria, os validadores recebem blocos já preparados por diferentes construtores e escolhem aquele que oferece o maior pagamento. Esse sistema incentiva a concorrência pelo fluxo de ordens, levando os construtores a elaborar blocos mais valiosos e a compartilhar a recompensa com o validador.

Essa separação resultou em uma arquitetura de consenso mais modular, reduzindo o poder monopolista dos validadores na organização das transações e integrando novos participantes—como pesquisadores (searchers), construtores e retransmissores (relays)—à produção dos blocos. Além disso, trouxe transparência ao processo de extração de MEV e impulsionou a adoção de padrões éticos.

O Papel dos Pesquisadores, Construtores e Retransmissores

A cadeia de valor de MEV com MEV-Boost tornou-se mais estruturada. Na base estão os pesquisadores, que vasculham o mempool, identificam oportunidades de MEV e geram pacotes de transações. Esses pacotes são enviados aos construtores, que os agrupam em blocos junto de transações comuns e estratégias de preenchimento para maximizar o retorno. Em seguida, os construtores submetem seus blocos aos validadores por meio dos retransmissores.

Os retransmissores atuam como intermediários que verificam se os blocos cumprem as regras do protocolo e garantem que os pagamentos prometidos aos validadores sejam efetuados. Eles funcionam como garantidores de confiança, sobretudo quando há risco de inadimplência dos construtores. Entretanto, a presença dos retransmissores também traz riscos de centralização, já que poucos deles operam em larga escala e concentram boa parte do relacionamento com validadores.

Essa estrutura proporcionou mais transparência e especialização, mas revelou novos gargalos e dependências. Os construtores passaram a influenciar quais pacotes dos pesquisadores seriam incluídos. Retransmissores podem censurar blocos ou ficarem indisponíveis. Os validadores, embora afastados da extração direta de MEV, permanecem motivados a colaborar com construtores confiáveis para garantir remuneração estável. Essas dinâmicas mostraram que, enquanto o MEV-Boost soluciona parte do problema, ele apenas redistribui os incentivos, sem modificar o jogo de maneira fundamental.

Os Limites do MEV-Boost e do Order-Flow Privado

O MEV-Boost mostrou que a construção competitiva de blocos pode reduzir a centralização entre validadores, mas revelou novas distorções. Construtores passaram a consolidar fatias de mercado, levando à sua predominância em detrimento dos validadores. Alguns deles passaram a dominar a obtenção dos blocos mais lucrativos, prejudicando a descentralização esperada no mercado de construtores.

Além disso, o MEV-Boost ainda depende do mempool público, o que torna a maioria das transações visíveis e sujeitas a ataques antes da inclusão no bloco. Para contornar isso, usuários e protocolos buscaram métodos de submissão privada. Projetos como Eden Network e Taichi oferecem rotas protegidas que bypassam o mempool público e enviam transações diretamente a construtores ou validadores.

Esses mecanismos envolvem trade-offs. Ainda que reduzam a exposição a frontrunning e ataques sandwich, costumam exigir confiança em operadores centralizados e, por vezes, cobrar taxas pela proteção. Também limitam a composabilidade, já que transações privadas não interagem de forma previsível com as do mempool público. Em suma, protegem usuários à custa da transparência e da coordenação entre protocolos.

Mempools privados—caso das soluções da Shutter Network ou Gnosis Chain—adotam criptografia das transações até a inclusão em bloco. Isso retarda a exposição das transações e reduz o MEV, mas exige coordenação complexa e impõe maior latência. Ademais, mempools criptografados impactam negativamente aplicações que dependem de informações em tempo real, como algoritmos de arbitragem ou sistemas de gestão de portfólio.

A Ascensão dos Leilões de Order-Flow (OFAs)

Um avanço relevante ocorreu com a chegada dos Order-Flow Auctions (OFAs). Neste modelo, as transações não são transmitidas ao mempool nem enviadas a pontos privados: usuários—ou suas carteiras—vendem o direito de incluir suas transações por um mecanismo de leilão. Construtores ou solvers disputam o direito de executar a transação, e o usuário recebe uma fatia do valor de MEV que normalmente seria extraída dele.

Essa lógica transforma o conceito de extração em partilha de MEV. Reconhece que as transações do usuário possuem valor intrínseco, que merece compensação justa. Projetos como CowSwap e MEV-Share (protótipo Flashbots) permitem que usuários expressem sua intenção e obtenham uma cotação ou reembolso. O mecanismo depende de execuções trustless, compromissos criptográficos e leilões selados para evitar frontrunning.

Os leilões de order-flow ainda criam um mercado programável para a inclusão de transações. Ao invés de depender da proteção centralizada, eles proporcionam uma alternativa transparente e aberta, permitindo que usuários submetam transações e obtenham execução justa. Estimulam a concorrência entre solvers e construtores, alinhando os incentivos entre usuários e a infraestrutura.

Contudo, os OFAs ainda estão em estágio inicial. Precisam de integração direta nas carteiras, padronização entre blockchains e bases criptográficas sólidas. Para adoção ampla, será necessário que usuários compreendam os benefícios de comercializar seu order-flow e que protocolos ofertem encaminhamento seguro das transações via leilão sem comprometer funcionalidades já existentes.

Por que Essas Mitigações Não São Suficientes

Apesar dos avanços, as soluções iniciais de mitigação de MEV e os OFAs não conferem resistência plena ao MEV. O MEV-Boost endereça uma camada do problema e ignora outras. Transações privadas oferecem proteção pontual, mas têm baixa escalabilidade e alcance limitado. Os leilões de order-flow sinalizam inovação, mas seu ecossistema é fragmentado e pouco interoperável.

Essas abordagens carecem de uma infraestrutura unificada, descentralizada e programável, capaz de servir como camada de execução para aplicativos MEV-aware entre blockchains. O que se busca é um sistema que una propagação criptografada de transações, leilões justos e lógica programável de execução—garantindo composabilidade, baixa latência e pleno controle do usuário.

Tal constatação impulsionou o desenvolvimento do SUAVE, uma arquitetura inovadora criada para absorver, descentralizar e reinventar a camada de order-flow. O SUAVE não pretende remendar a extração de MEV; ele propõe reconstruir do zero a infraestrutura que possibilita todo o processo.

Lição 1:MEV 101 – O Custo Oculto dos Mempools Públicos

Lição 2:Leilões de fluxo de ordens e estratégias iniciais de mitigação

Lição 3:No interior da Arquitetura SUAVE

Lição 4:Da Teoria à Prática – Construindo sobre o SUAVE

Lição 5:Perspectivas Futuras e Desafios em Aberto

Cursos relacionados

Introdução aos tokens Masternode

Introdução aos tokens Masternode

Identidade em Cripto: Principais Projetos

Identidade em Cripto: Principais Projetos

Derivados de Cripto: Principais Projetos

Derivados de Cripto: Principais Projetos

Fundamentos de identidade descentralizada

Fundamentos de identidade descentralizada

Fundamentos da Stablecoin

Fundamentos da Stablecoin