比特幣——交易之後的交易

本文分析比特幣價格與全球流動性、美國股市、財政赤字等因素的相關性,並提出了比特幣與美國股市之間存在虛假相關性的觀點,文中進一步探討川普政府的貿易政策對全球資本流動的影響,以及這項變動對比特幣價格的潛在影響。TL;DR

我想寫下一些我一直在思考的事情,即比特幣在資本流動的重大政權轉變期間會如何表現,這是它以前從未經歷過的。我認爲一旦脫毛結束,這將是一場令人難以置信的交易。在這篇文章中,我打破了我的想法。我們走吧。

歷史上比特幣價格的主要驅動因素是什麼?

我將採用邁克爾·豪厄爾(Michael Howell)在比特幣價格走勢的歷史驅動因素方面所做的工作,然後利用它來進一步了解這些交叉潮流在不久的將來如何演變。

如上圖所示,BTC 的驅動因素是:

- 投資者對高風險貝塔資產的普遍興趣

- 與黃金的相關性

- 全球流動性

自 2021 年以來,我爲了解風險偏好、黃金表現和全球流動性而制定的簡單框架是關注財政赤字佔 GDP 的百分比,以快速了解自 2021 年以來一直是全球市場主導力量的財政衝動。

較高的財政赤字(佔 GDP 的百分比)會機械地導致更高的通貨膨脹、更高的名義 GDP,從而導致企業的總收入更高,因爲收入是一個名義指標。對於能夠享受規模經濟的企業來說,這對其盈利增長來說是一個福音。

在很大程度上,貨幣政策的作用僅次於財政刺激,而財政刺激一直是風險資產活動的主要驅動力。從此圖表中可以看出 @BickerinBrattle 他定期更新,與財政相比,美國的貨幣衝動如此低迷,以至於我將把它放在一邊進行討論。

如下圖所示,我們可以從主要西方發達國家經濟體的圖表中看出,美國的財政赤字佔 GDP 的百分比比任何其他國家都要高得多。

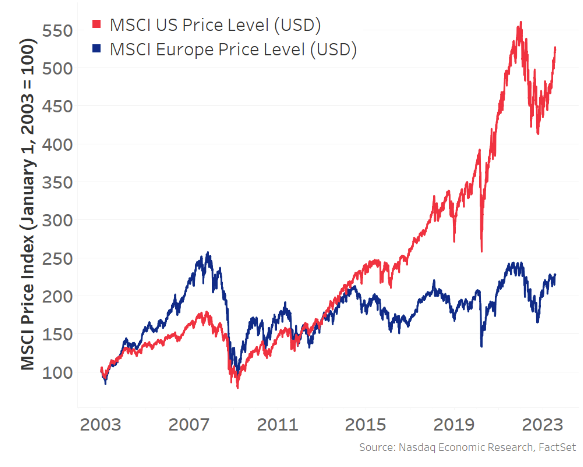

由於美國存在如此大的赤字,收入增長一直佔據主導地位,並導致美國股市相對於其他現代經濟體表現顯着:

由於這種動態,美國股市一直是風險資產增長、財富效應、全球流動性的主要邊際驅動力,因此成爲全球資本流向最受青睞的國家的真空:美國。 由於資本流入美國的動態,再加上巨大的貿易逆差,導致美國接收貨物以換取外國人接收美元,然後他們再投資到以美元計價的資產(想想國債和MAG7),美國已成爲世界上所有風險偏好的主要驅動力:

現在,從上方回到 Michael Howell 的工作。十年來,風險偏好和全球流動性主要由美國推動,自新冠疫情爆發以來,由於美國與其他國家相比存在巨額財政赤字,這一趨勢有所加速。

因此,盡管比特幣是一種全球流動性資產(不僅僅是美國),但它與美國股市正相關,並且自 2021 年以來這種關係越來越明顯:

現在,我認爲與美國股市的相關性是虛假的。當我在這裏使用“虛假相關”這個詞時,我在統計意義上使用它,因爲我相信存在第三個因果變量,該變量在相關分析中沒有顯示,它是實際的驅動因素。我認爲這就是全球流動性,正如我們上面所建立的,近十年來一直由美國主導。

當我們深入統計意義的兔子洞時,我們還必須建立因果關係,而不僅僅是正相關。幸運的是,Michael Howell 在這裏也做了一些出色的工作,通過格蘭傑因果關係測試建立了全球流動性和比特幣之間的因果關係:

這可以作爲我們從哪裏出發的基準呢?

比特幣主要由全球流動性驅動,由於美國一直是全球流動性增加的主要驅動力,因此出現了虛假相關性。

現在,在過去的一個月裏,當我們都在猜測特朗普貿易政策以及全球資本和良好流動重組的目標時,出現了一些主導敘述。我將它們視爲:

- 特朗普政府希望降低與其他國家的貿易逆差,這機械地意味着流向外國的美元減少,而這些美元不會再投資於美國資產。如果不發生這種情況,貿易逆差就不可能減少。

- 特朗普政府認爲,外幣人爲疲軟,因此美元人爲走強,並希望重新平衡這一點。簡而言之,美元走弱和外國走強將導致其他國家的利率上升,從而導致資本回流國內,以獲取那些在外匯調整條件下表現更好的利率以及國內股票。

- 特朗普先開槍、後提問的貿易談判方式正在導致世界其他國家擺脫與美國相比的(如上所述)微薄的財政赤字,並投資於國防、基礎設施和普遍保護主義的政府投資,以使自己更加自給自足。無論關稅談判是否降級(中國除外),我相信魔鬼已經從瓶子裏出來了,各國將繼續這一追求。

- 特朗普希望其他國家增加國防開支佔國內生產總值的比例,並爲北約支出做出更多貢獻,因爲美國不得不爲此承擔大量費用。這也增加了財政赤字。

我將把我對這些想法的個人觀點放在一邊,已經有很多這樣的想法了,我只是關注這些敘述如果我們遵循它們的邏輯結果可能會產生的影響:

- 資本將離開以美元計價的資產並返回國內。這意味着美國股市相對於世界其他地區表現不佳、債券收益率較高以及美元走低。

- 這些資本正在回歸財政赤字將不受束縛的地方,其他現代經濟體將開始支出支出和印刷印刷品來爲這些增加的赤字提供資金。

- 隨着美國繼續從全球資本合作夥伴轉向更具保護主義的合作夥伴,美元資產的持有者將不得不開始增加與這些以前原始資產相關的風險溢價,並不得不爲其設定更大的安全邊際。當這種情況發生時,將導致債券收益率上升,以及外國央行尋求資產負債表多元化的興趣,從純粹的美國國債轉向黃金等其他中性商品。同樣,外國主權財富基金和養老基金也可能會追求帳簿多元化。

- 與這些想法相反的觀點是,美國是創新和技術驅動型增長的中心,沒有任何國家會推翻這一想法。歐洲過於官僚化和社會主義,無法像美國那樣追求資本主義。我對這個想法表示同情,它可能會導致這不是一種多年趨勢,而是一種中期趨勢,因爲這些技術名稱的估值將在一段時間內限制其漲空間。

回到本文的名稱,第一筆交易是出售全世界都超重的美元資產,避免正在進行的貶值。由於全球對這些資產的重視程度如此之高,隨着大型基金經理和具有嚴格止損的多策略對沖基金等更具投機性的參與者觸及風險限額,這種縮減可能會變得混亂。當這種情況發生時,我們會收到追加保證金通知日,需要出售所有資產以籌集現金。目前,業界正在努力度過這一過程,並拿出幹粉。

然而,隨着這種下降趨勢穩定下來,下一個交易就開始了——多元化投資組合更加多元化:外國股票、外國債券、黃金、大宗商品,甚至比特幣。

在輪換市場日和非追加保證金日期間,我們已經開始看到這種動態的形成。美元指數下跌,美國股市表現不佳,黃金飆升,而比特幣相對於傳統的美國科技股表現出奇的好。

我相信,當這種情況發生時,全球流動性的邊際增長將轉變爲與我們習慣的完全相反的動態。世界其他地區將承擔增加全球流動性和風險偏好的責任。

當我思考全球貿易戰中這種多元化的風險時,我擔心過於深入地涉足其他國家風險資產所帶來的尾部風險,因爲就影響這些資產的潛在令人討厭的關稅頭條而言,那裏存在一些巨大的地雷。因此,在這一轉變中,我認爲黃金和比特幣是全球多元化的投資工具。

黃金一直處於絕對漲狀態,目前每天都在觸及新的ATH,這反映了這種政權的轉變。然而,盡管比特幣在整個政權轉變過程中表現出奇的好,但其與風險偏好的貝塔相關性迄今爲止一直限制着它的發展,並沒有跟上黃金的優異表現。

因此,當我們走向全球資本再平衡時,我相信這次交易之後的交易是比特幣。

當我將該框架與 Howell 的相關工作進行對比時,我可以看到它是結合在一起的:

- 美國股市不會受到全球流動性的影響,只會受到財政衝動衡量的流動性以及一些資本流入的影響(但我們剛剛確定這方面的流動可能會停止甚至逆轉)。然而,比特幣是一種全球資產,反映了全球流動性的廣泛視角。

- 隨着這種說法變得更加確定,並且風險分配者繼續重新平衡,我相信風險偏好將由世界其他地區而不是美國驅動。

- 黃金的表現再好不過了,因此對於與黃金相關的 BTC 部分,我們也在這裏勾選了方框。

隨着這一切的建立,我第一次看到了比特幣金融市場與美國科技股脫鉤的潛力。我知道,這是一個寡婦制造者的想法,並且常常標志着比特幣的本地頂部。不同的是,這一次我們看到了資本流動發生有意義的變化的潛力,這將使其持久。

因此,對於我這個尋求風險的宏觀交易者來說,比特幣感覺是繼這裏交易之後最幹淨的交易。你不能對比特幣徵收關稅,它不關心它所在的邊界,它爲投資組合提供了高貝塔值,而沒有當前與美國科技相關的尾部風險,我不必對歐盟把他們的狗屎放在一起採取看法,並且提供了對全球流動性的幹淨敞口,而不僅僅是美國的流動性。

這種市場機制正是比特幣誕生的目的。一旦塵埃落定,它將成爲最快的馬。加速。

聲明:

- 本文轉載自 [X]。所有版權歸原作者 [@fejau_inc] 所有。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們將及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 本文的其他語言翻譯由 Gate Learn 團隊完成。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

分享

目錄

相關文章

如何質押 ETH?

什麼是BTC挖礦?

從資産髮行看BTC擴容的演化與挑戰

比特幣——交易之後的交易

TL;DR

我想寫下一些我一直在思考的事情,即比特幣在資本流動的重大政權轉變期間會如何表現,這是它以前從未經歷過的。我認爲一旦脫毛結束,這將是一場令人難以置信的交易。在這篇文章中,我打破了我的想法。我們走吧。

歷史上比特幣價格的主要驅動因素是什麼?

我將採用邁克爾·豪厄爾(Michael Howell)在比特幣價格走勢的歷史驅動因素方面所做的工作,然後利用它來進一步了解這些交叉潮流在不久的將來如何演變。

如上圖所示,BTC 的驅動因素是:

- 投資者對高風險貝塔資產的普遍興趣

- 與黃金的相關性

- 全球流動性

自 2021 年以來,我爲了解風險偏好、黃金表現和全球流動性而制定的簡單框架是關注財政赤字佔 GDP 的百分比,以快速了解自 2021 年以來一直是全球市場主導力量的財政衝動。

較高的財政赤字(佔 GDP 的百分比)會機械地導致更高的通貨膨脹、更高的名義 GDP,從而導致企業的總收入更高,因爲收入是一個名義指標。對於能夠享受規模經濟的企業來說,這對其盈利增長來說是一個福音。

在很大程度上,貨幣政策的作用僅次於財政刺激,而財政刺激一直是風險資產活動的主要驅動力。從此圖表中可以看出 @BickerinBrattle 他定期更新,與財政相比,美國的貨幣衝動如此低迷,以至於我將把它放在一邊進行討論。

如下圖所示,我們可以從主要西方發達國家經濟體的圖表中看出,美國的財政赤字佔 GDP 的百分比比任何其他國家都要高得多。

由於美國存在如此大的赤字,收入增長一直佔據主導地位,並導致美國股市相對於其他現代經濟體表現顯着:

由於這種動態,美國股市一直是風險資產增長、財富效應、全球流動性的主要邊際驅動力,因此成爲全球資本流向最受青睞的國家的真空:美國。 由於資本流入美國的動態,再加上巨大的貿易逆差,導致美國接收貨物以換取外國人接收美元,然後他們再投資到以美元計價的資產(想想國債和MAG7),美國已成爲世界上所有風險偏好的主要驅動力:

現在,從上方回到 Michael Howell 的工作。十年來,風險偏好和全球流動性主要由美國推動,自新冠疫情爆發以來,由於美國與其他國家相比存在巨額財政赤字,這一趨勢有所加速。

因此,盡管比特幣是一種全球流動性資產(不僅僅是美國),但它與美國股市正相關,並且自 2021 年以來這種關係越來越明顯:

現在,我認爲與美國股市的相關性是虛假的。當我在這裏使用“虛假相關”這個詞時,我在統計意義上使用它,因爲我相信存在第三個因果變量,該變量在相關分析中沒有顯示,它是實際的驅動因素。我認爲這就是全球流動性,正如我們上面所建立的,近十年來一直由美國主導。

當我們深入統計意義的兔子洞時,我們還必須建立因果關係,而不僅僅是正相關。幸運的是,Michael Howell 在這裏也做了一些出色的工作,通過格蘭傑因果關係測試建立了全球流動性和比特幣之間的因果關係:

這可以作爲我們從哪裏出發的基準呢?

比特幣主要由全球流動性驅動,由於美國一直是全球流動性增加的主要驅動力,因此出現了虛假相關性。

現在,在過去的一個月裏,當我們都在猜測特朗普貿易政策以及全球資本和良好流動重組的目標時,出現了一些主導敘述。我將它們視爲:

- 特朗普政府希望降低與其他國家的貿易逆差,這機械地意味着流向外國的美元減少,而這些美元不會再投資於美國資產。如果不發生這種情況,貿易逆差就不可能減少。

- 特朗普政府認爲,外幣人爲疲軟,因此美元人爲走強,並希望重新平衡這一點。簡而言之,美元走弱和外國走強將導致其他國家的利率上升,從而導致資本回流國內,以獲取那些在外匯調整條件下表現更好的利率以及國內股票。

- 特朗普先開槍、後提問的貿易談判方式正在導致世界其他國家擺脫與美國相比的(如上所述)微薄的財政赤字,並投資於國防、基礎設施和普遍保護主義的政府投資,以使自己更加自給自足。無論關稅談判是否降級(中國除外),我相信魔鬼已經從瓶子裏出來了,各國將繼續這一追求。

- 特朗普希望其他國家增加國防開支佔國內生產總值的比例,並爲北約支出做出更多貢獻,因爲美國不得不爲此承擔大量費用。這也增加了財政赤字。

我將把我對這些想法的個人觀點放在一邊,已經有很多這樣的想法了,我只是關注這些敘述如果我們遵循它們的邏輯結果可能會產生的影響:

- 資本將離開以美元計價的資產並返回國內。這意味着美國股市相對於世界其他地區表現不佳、債券收益率較高以及美元走低。

- 這些資本正在回歸財政赤字將不受束縛的地方,其他現代經濟體將開始支出支出和印刷印刷品來爲這些增加的赤字提供資金。

- 隨着美國繼續從全球資本合作夥伴轉向更具保護主義的合作夥伴,美元資產的持有者將不得不開始增加與這些以前原始資產相關的風險溢價,並不得不爲其設定更大的安全邊際。當這種情況發生時,將導致債券收益率上升,以及外國央行尋求資產負債表多元化的興趣,從純粹的美國國債轉向黃金等其他中性商品。同樣,外國主權財富基金和養老基金也可能會追求帳簿多元化。

- 與這些想法相反的觀點是,美國是創新和技術驅動型增長的中心,沒有任何國家會推翻這一想法。歐洲過於官僚化和社會主義,無法像美國那樣追求資本主義。我對這個想法表示同情,它可能會導致這不是一種多年趨勢,而是一種中期趨勢,因爲這些技術名稱的估值將在一段時間內限制其漲空間。

回到本文的名稱,第一筆交易是出售全世界都超重的美元資產,避免正在進行的貶值。由於全球對這些資產的重視程度如此之高,隨着大型基金經理和具有嚴格止損的多策略對沖基金等更具投機性的參與者觸及風險限額,這種縮減可能會變得混亂。當這種情況發生時,我們會收到追加保證金通知日,需要出售所有資產以籌集現金。目前,業界正在努力度過這一過程,並拿出幹粉。

然而,隨着這種下降趨勢穩定下來,下一個交易就開始了——多元化投資組合更加多元化:外國股票、外國債券、黃金、大宗商品,甚至比特幣。

在輪換市場日和非追加保證金日期間,我們已經開始看到這種動態的形成。美元指數下跌,美國股市表現不佳,黃金飆升,而比特幣相對於傳統的美國科技股表現出奇的好。

我相信,當這種情況發生時,全球流動性的邊際增長將轉變爲與我們習慣的完全相反的動態。世界其他地區將承擔增加全球流動性和風險偏好的責任。

當我思考全球貿易戰中這種多元化的風險時,我擔心過於深入地涉足其他國家風險資產所帶來的尾部風險,因爲就影響這些資產的潛在令人討厭的關稅頭條而言,那裏存在一些巨大的地雷。因此,在這一轉變中,我認爲黃金和比特幣是全球多元化的投資工具。

黃金一直處於絕對漲狀態,目前每天都在觸及新的ATH,這反映了這種政權的轉變。然而,盡管比特幣在整個政權轉變過程中表現出奇的好,但其與風險偏好的貝塔相關性迄今爲止一直限制着它的發展,並沒有跟上黃金的優異表現。

因此,當我們走向全球資本再平衡時,我相信這次交易之後的交易是比特幣。

當我將該框架與 Howell 的相關工作進行對比時,我可以看到它是結合在一起的:

- 美國股市不會受到全球流動性的影響,只會受到財政衝動衡量的流動性以及一些資本流入的影響(但我們剛剛確定這方面的流動可能會停止甚至逆轉)。然而,比特幣是一種全球資產,反映了全球流動性的廣泛視角。

- 隨着這種說法變得更加確定,並且風險分配者繼續重新平衡,我相信風險偏好將由世界其他地區而不是美國驅動。

- 黃金的表現再好不過了,因此對於與黃金相關的 BTC 部分,我們也在這裏勾選了方框。

隨着這一切的建立,我第一次看到了比特幣金融市場與美國科技股脫鉤的潛力。我知道,這是一個寡婦制造者的想法,並且常常標志着比特幣的本地頂部。不同的是,這一次我們看到了資本流動發生有意義的變化的潛力,這將使其持久。

因此,對於我這個尋求風險的宏觀交易者來說,比特幣感覺是繼這裏交易之後最幹淨的交易。你不能對比特幣徵收關稅,它不關心它所在的邊界,它爲投資組合提供了高貝塔值,而沒有當前與美國科技相關的尾部風險,我不必對歐盟把他們的狗屎放在一起採取看法,並且提供了對全球流動性的幹淨敞口,而不僅僅是美國的流動性。

這種市場機制正是比特幣誕生的目的。一旦塵埃落定,它將成爲最快的馬。加速。

聲明:

- 本文轉載自 [X]。所有版權歸原作者 [@fejau_inc] 所有。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們將及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 本文的其他語言翻譯由 Gate Learn 團隊完成。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

相關文章

如何質押 ETH?

什麼是BTC挖礦?