Enchères sur le flux d’ordres et premières stratégies d’atténuation

Ce module analyse l’apparition des premières solutions de mitigation du MEV, en mettant l’accent sur des outils tels que MEV-Boost, les relais privés et le développement des enchères de flux d’ordres (OFA). Il détaille les compromis liés à ces modèles et expose pourquoi ces approches ont débouché sur une nouvelle catégorie d’architectures, dont SUAVE représente l’aboutissement.

Des proposeurs monolithiques aux constructeurs modulaires

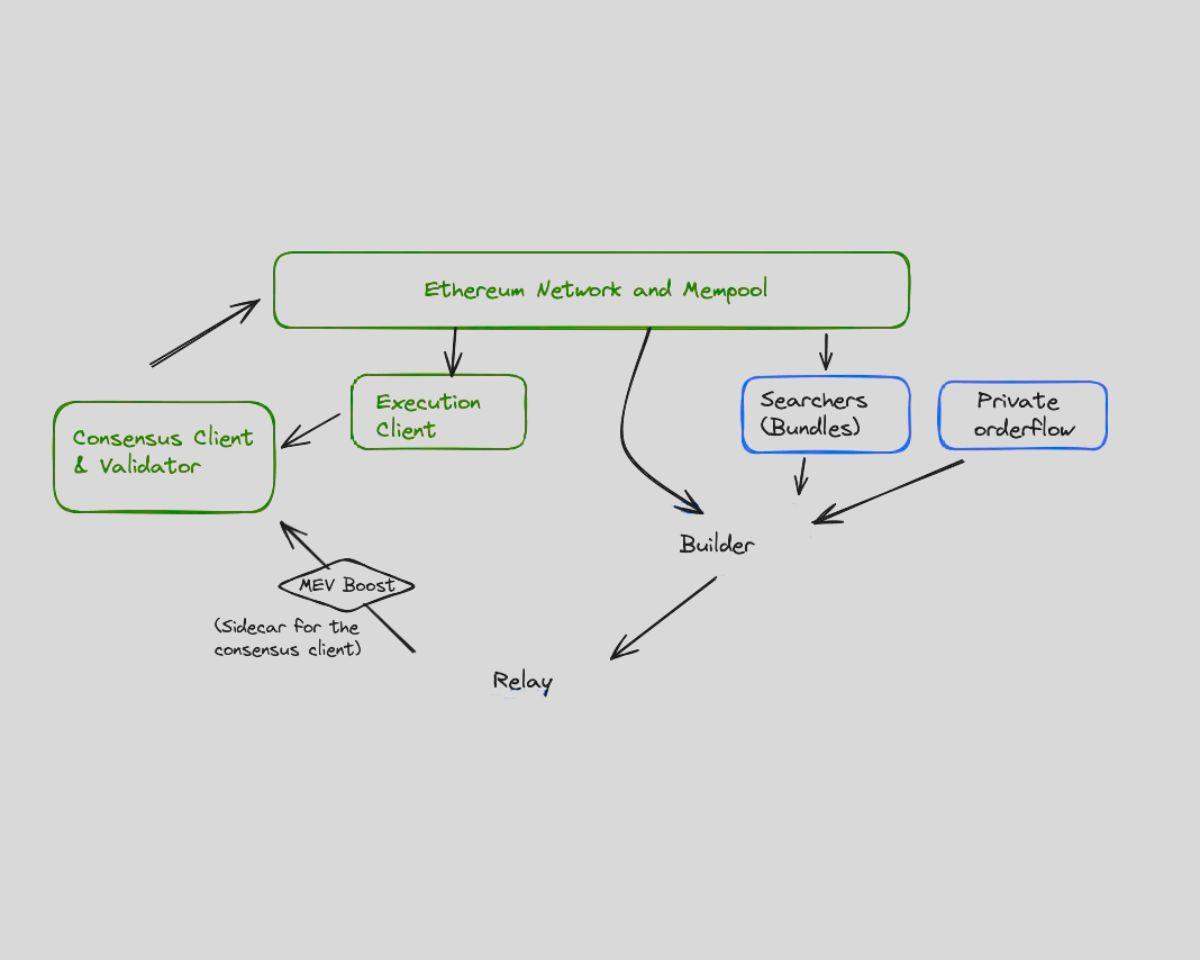

Historiquement, les proposeurs de blocs — qu’il s’agisse des mineurs en preuve de travail ou des validateurs en preuve d’enjeu — détenaient un contrôle absolu sur la sélection et l’agencement des transactions au sein d’un bloc. Ce pouvoir leur conférait un avantage considérable : ils pouvaient extraire directement la valeur maximale extractible (MEV) ou déléguer ce droit à des tiers. L’arrivée de la fusion d’Ethereum et le passage à la preuve d’enjeu ont cependant permis une avancée décisive : la dissociation entre la proposition et la construction des blocs.

Flashbots a été pionnier dans cette transformation en introduisant MEV-Boost, un intermédiaire logiciel qui donne la possibilité aux validateurs d’externaliser la construction des blocs auprès d’un marché libre de constructeurs. Plutôt que d’assembler eux-mêmes les blocs, les validateurs reçoivent des blocs pré-construits par des constructeurs en concurrence et sélectionnent celui qui présente la meilleure offre. Ce modèle incite les constructeurs à rivaliser pour construire le bloc le plus profitable possible et à partager la récompense avec le validateur.

Cette séparation a favorisé l’émergence d’une architecture de consensus modulaire. Elle a limité la mainmise monopolistique des validateurs sur l’ordre des transactions et permis l’arrivée de nouveaux acteurs tels que les searchers (chercheurs d’opportunités), les constructeurs et les relais dans la chaîne de production des blocs. Ce système apporte plus de transparence dans l’extraction de la MEV et encourage la mise en place de standards éthiques partagés.

Le rôle des searchers, des constructeurs et des relais

Sous MEV-Boost, la chaîne d’approvisionnement de la MEV s’est structurée davantage. À la base, on trouve les searchers, des acteurs spécialisés qui analysent le mempool, détectent les opportunités de MEV et préparent des groupes de transactions. Ces lots sont transmis aux constructeurs, qui les regroupent avec les transactions classiques des utilisateurs et appliquent des techniques d’optimisation pour maximiser la rentabilité. Les constructeurs soumettent ensuite leurs blocs aux validateurs via les relais.

Les relais jouent le rôle d’intermédiaires : ils s’assurent que les blocs respectent le protocole et que les paiements promis par les constructeurs sont effectivement versés aux validateurs. Ils constituent ainsi un rempart en matière de confiance, notamment lorsque des constructeurs pourraient ne pas honorer leurs engagements. Toutefois, leur présence soulève aussi des risques de centralisation, car seuls quelques relais majeurs dominent le secteur et contrôlent une part significative de l’engagement des validateurs.

Cette chaîne d’approvisionnement a permis une meilleure transparence et une spécialisation croissante, tout en révélant de nouveaux points de blocage et de confiance. Les constructeurs ont gagné en influence sur la sélection des lots soumis par les searchers. Les relais détiennent le pouvoir de censurer des blocs ou de devenir indisponibles. Quant aux validateurs, bien qu’ils ne participent plus directement à l’extraction de la MEV, ils conservent un intérêt à s’allier avec des constructeurs de confiance afin d’assurer des revenus réguliers. Ces dynamiques montrent que MEV-Boost, même s’il a permis une redistribution des enjeux, n’a pas bouleversé les équilibres fondamentaux.

Les limites de MEV-Boost et des canaux de flux d’ordres privés

MEV-Boost a prouvé que l’intensification de la concurrence dans la construction des blocs pouvait atténuer la centralisation des validateurs, mais a engendré de nouveaux défis. Certains constructeurs en sont venus à détenir une part de marché dominante, remplaçant la domination des validateurs par celle de quelques constructeurs. Les blocs les plus profitables revenaient systématiquement à certains, érodant ainsi la décentralisation espérée du marché.

En outre, MEV-Boost dépend toujours d’un mempool public, rendant la plupart des transactions visibles et vulnérables avant leur inclusion dans un bloc. Certains utilisateurs et protocoles ont donc cherché à soumettre leurs transactions de manière privée. Des initiatives comme Eden Network et Taichi ont mis en place des circuits protégés, contournant le mempool public et transmettant directement les transactions aux constructeurs ou aux validateurs.

Ces solutions ne sont pas sans faiblesses : si elles atténuent le frontrunning et les attaques sandwich, elles imposent généralement de faire confiance à des opérateurs centralisés et impliquent parfois des coûts supplémentaires. Elles nuisent aussi à la composabilité, car une transaction transmise en privé ne peut interagir aisément avec le flux public. En définitive, ces méthodes protègent les utilisateurs, mais au détriment de la transparence et de la coordination systémique.

Les mempools privés développés par Shutter Network ou Gnosis Chain vont encore plus loin en chiffrant les transactions jusqu’à leur inclusion dans un bloc, reportant leur visibilité et réduisant ainsi les opportunités de MEV. Cette technique nécessite toutefois une coordination poussée et génère de la latence. De plus, le chiffrement des mempools diminue l’efficacité des applications qui s’appuient sur un état en temps réel, telles que les bots d’arbitrage ou les outils de gestion de portefeuille.

L’essor des enchères de flux d’ordres (Order-Flow Auctions, OFA)

Une évolution majeure s’est dessinée avec l’apparition des enchères de flux d’ordres (OFA). Dans ce schéma, les transactions des utilisateurs ne sont plus simplement diffusées dans le mempool ou envoyées à des relais privés : les utilisateurs — ou leurs portefeuilles — mettent aux enchères le droit d’inclure leurs transactions, via un mécanisme compétitif. Les constructeurs ou solveurs se disputent cette opportunité, et l’utilisateur reçoit une part de la valeur MEV, qui lui était auparavant soustraite de facto.

Ce renversement fait passer l’approche de l’extraction de la MEV à un partage équitable. Il reconnaît la valeur intrinsèque de chaque transaction utilisateur et prévoit une compensation adéquate. Des projets comme CowSwap et MEV-Share (prototype développé par Flashbots) permettent à l’utilisateur d’exprimer son intention et de recevoir une contrepartie ou un remboursement. Ce mécanisme s’appuie sur des environnements d’exécution sans confiance, des engagements cryptographiques et des enchères scellées afin d’empêcher le frontrunning.

Les enchères de flux d’ordres instaurent également un marché programmable pour l’inclusion des transactions. Elles privilégient un accès ouvert et transparent, où la concurrence entre solveurs et constructeurs favorise l’équité, tout en alignant les intérêts des utilisateurs et des opérateurs d’infrastructure.

Ces systèmes OFA restent toutefois émergents. Leur déploiement requiert une intégration native dans les portefeuilles, des standards interopérables entre chaînes, ainsi qu’une sécurité cryptographique éprouvée. Leur adoption globale suppose également que les utilisateurs comprennent les avantages de céder leur flux d’ordres et que les protocoles puissent router ces transactions via de telles couches d’enchères sans affecter le fonctionnement existant.

Pourquoi ces mesures d’atténuation demeurent insuffisantes

Malgré les avancées, ni les premiers outils de mitigation de la MEV ni les enchères de flux d’ordres ne garantissent une résistance intégrale à la MEV. MEV-Boost ne résout qu’une facette du problème, en laissant de nombreux angles morts. Les transactions privées offrent une protection ciblée, mais n’assurent ni l’universalité, ni l’ampleur nécessaire. Quant aux enchères de flux d’ordres, bien qu’elles soient prometteuses, elles restent fragmentées et non standardisées.

Ce qui manque à l’ensemble de ces approches, c’est une infrastructure unifiée, décentralisée et programmable, qui puisse servir de couche d’exécution pour des applications inter-chaînes conscientes de la MEV. Il s’agit de combiner diffusion chiffrée des transactions, enchères équitables et logique programmable, tout en conservant la composabilité, la rapidité d’exécution et la maîtrise utilisateur.

C’est ce constat qui a inspiré la création de SUAVE, une architecture d’envergure pensée pour absorber, décentraliser et repenser la gestion du flux d’ordres. SUAVE ne vise plus à corriger l’extraction de la MEV : elle propose de reconstruire l’infrastructure sur laquelle elle repose.

Leçon 1:MEV 101 – Le coût caché des mempools publics

Leçon 2:Enchères sur le flux d’ordres et premières stratégies d’atténuation

Leçon 3:Au cœur de l’architecture SUAVE

Leçon 4:De la théorie à la pratique – Développer sur SUAVE

Leçon 5:Perspectives d’avenir et défis à relever

Cours connexes

Introduction aux jetons Masternode

Introduction aux jetons Masternode

Identité en crypto : Principaux projets

Identité en crypto : Principaux projets

Dérivés cryptographiques : Principaux projets

Dérivés cryptographiques : Principaux projets

Principes fondamentaux de l'identité décentralisée

Principes fondamentaux de l'identité décentralisée

Le guide du débutant sur l'Airdrops basé sur la blockchain

Le guide du débutant sur l'Airdrops basé sur la blockchain