Subastas de flujo de órdenes y estrategias iniciales de mitigación

Este módulo examina el origen de las primeras herramientas de mitigación de MEV, centrándose en conceptos como MEV-Boost, relevos privados y la evolución de las subastas de flujo de órdenes (Order-Flow Auctions, OFAs). Analiza las diferentes compensaciones que implican estos diseños y explica por qué dieron lugar a una nueva generación de soluciones arquitectónicas, que finalmente culminó en SUAVE.

De proponentes monolíticos a constructores modulares

En los sistemas tradicionales, los proponentes de bloques—mineros en prueba de trabajo o validadores en prueba de participación—concentraban el control absoluto sobre la selección y el orden de las transacciones dentro de un bloque. Este privilegio les otorgaba una ventaja significativa, al facilitar la extracción directa de MEV o la externalización de ese derecho a terceros. La transición de Ethereum hacia la prueba de participación y la llegada de la Fusión abrieron la puerta a una innovación clave: la separación entre la propuesta y la construcción de bloques.

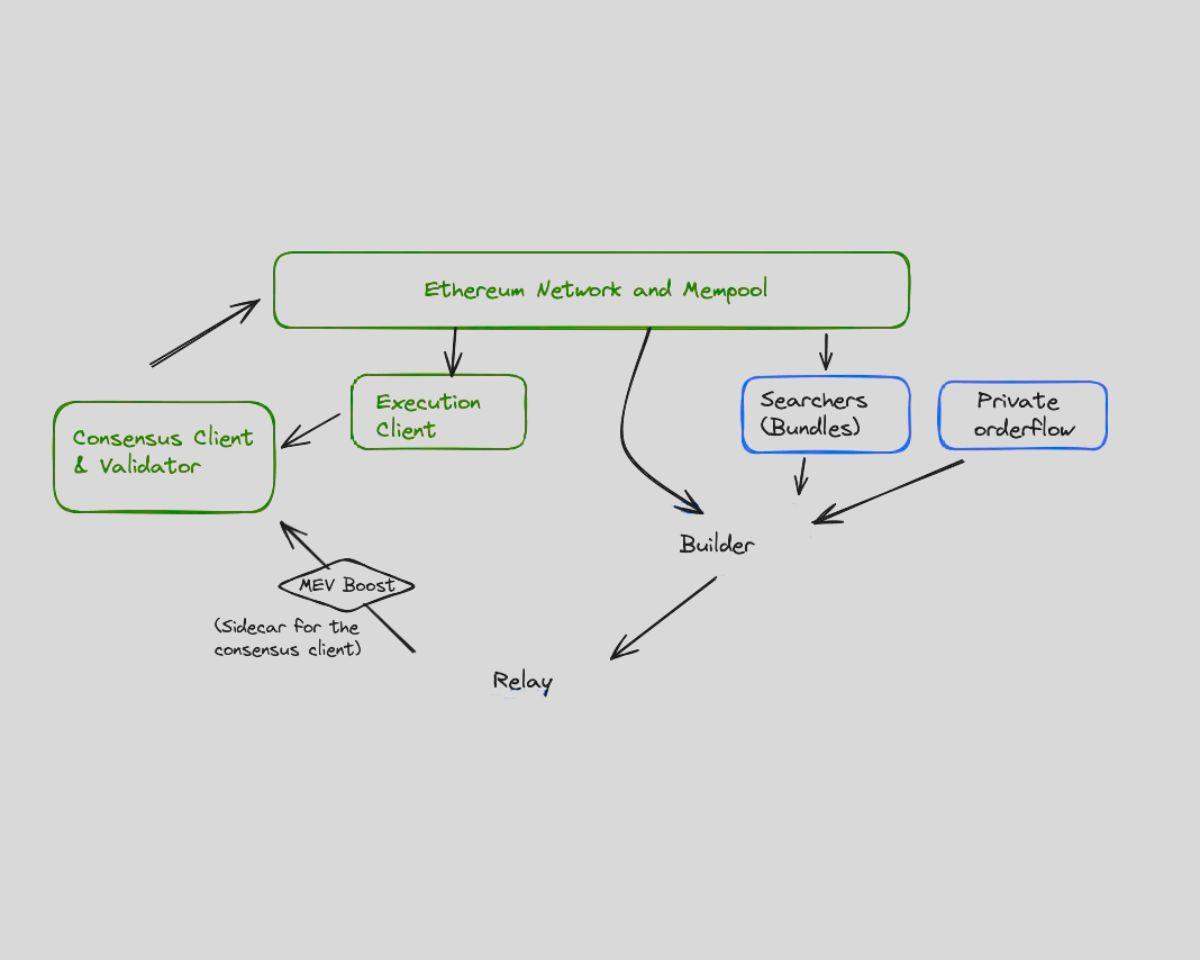

Flashbots introdujo este avance con MEV-Boost, un middleware que permite a los validadores delegar la construcción de bloques en un mercado abierto y competitivo de constructores. En vez de construir los bloques ellos mismos, los validadores reciben bloques preconstruidos de distintos constructores que compiten entre sí, y eligen aquel que presenta la mayor oferta. Este sistema incentiva a los constructores a competir por el flujo de órdenes, maximizando el valor del bloque y compartiendo la recompensa con el validador.

Esta separación ha dado lugar a una arquitectura de consenso más modular. Ha reducido el poder monopolístico de los validadores sobre el orden de las transacciones y ha permitido que nuevos actores, como buscadores, constructores y retransmisores, participen en la producción de bloques. Además, ha aportado transparencia al proceso de extracción de MEV y ha impulsado la estandarización en torno a prácticas éticas.

El papel de los buscadores, constructores y retransmisores

Bajo MEV-Boost, la cadena de suministro de MEV se ha sofisticado. En la base se sitúan los buscadores, especialistas que analizan el mempool, detectan oportunidades de MEV y generan paquetes de transacciones. Estos paquetes se envían a los constructores, quienes los agregan a los bloques junto con transacciones convencionales y técnicas de relleno, buscando optimizar el beneficio. Posteriormente, los constructores presentan sus bloques a los validadores a través de los retransmisores.

Los retransmisores ejercen de intermediarios, verificando que los bloques cumplen las normas del protocolo y garantizando el pago prometido a los validadores. Son el pilar de la confianza, especialmente ante posibles incumplimientos por parte de los constructores. Sin embargo, la dependencia de retransmisores también genera riesgos de centralización, ya que solo unos pocos gestionan volúmenes importantes y concentran el acceso de validadores.

Esta cadena de suministro ha potenciado la transparencia y la especialización, pero ha destapado nuevos cuellos de botella y supuestos críticos en torno a la confianza. Los constructores han incrementado su influencia sobre qué paquetes de los buscadores se incluyen. Por su parte, los retransmisores pueden censurar bloques o quedar inactivos. Aunque los validadores ya no extraen MEV directamente, siguen teniendo incentivos para aliarse con constructores de confianza y asegurar ingresos estables. Estas tensiones ponen de manifiesto que MEV-Boost ha paliado ciertos problemas, pero no los ha resuelto de raíz: solo ha redistribuido los incentivos.

Los límites de MEV-Boost y del flujo de órdenes privado

Si bien MEV-Boost logró reducir la centralización entre validadores mediante la competencia en la construcción de bloques, también reveló desafíos emergentes. Algunos constructores comenzaron a acaparar cuota de mercado, dando lugar a una concentración del poder en este nuevo eslabón, en detrimento del principio de descentralización. Determinados constructores dominaban sistemáticamente los bloques más rentables, relegando a otros, y comprometiendo así la descentralización teórica del sector.

Adicionalmente, MEV-Boost sigue dependiendo del mempool público, manteniendo la visibilidad y vulnerabilidad de la mayoría de transacciones antes de ser incluidas en bloque. En respuesta, algunos usuarios y protocolos han comenzado a explorar alternativas de envío privado de transacciones. Proyectos como Eden Network y Taichi han desarrollado rutas protegidas que eluden el mempool público, entregando las transacciones directamente a constructores o validadores.

Estas alternativas implican ciertas concesiones. Aunque logran minimizar el riesgo ante prácticas como el frontrunning y los ataques sándwich, suelen requerir confianza en operadores centralizados y pueden conllevar comisiones por la protección ofrecida. Además, comprometen la composabilidad, ya que las transacciones privadas no pueden interactuar con las procedentes del mempool público de forma predecible. En resumen, estos mecanismos protegen a los usuarios, pero a costa de la transparencia y la coordinación de protocolos.

Los mempools privados, como los impulsados por Shutter Network o Gnosis Chain, han ido más lejos encriptando las transacciones hasta su inclusión en bloque. Esta práctica retrasa la visibilidad de las transacciones, limita las oportunidades de MEV, pero requiere una coordinación más compleja y añade latencia. Asimismo, los mempools cifrados dificultan el uso de aplicaciones que dependen de la estimación de estado en tiempo real, como los bots de arbitraje o los gestores de carteras.

El auge de las subastas de flujo de órdenes (OFAs)

El desarrollo de las subastas de flujo de órdenes (Order-Flow Auctions, OFAs) representa un avance relevante. En este modelo, las transacciones no se difunden abiertamente al mempool ni se envían a endpoints privados, sino que los usuarios—o las carteras en su nombre—optan por vender el derecho a incluir sus transacciones mediante un sistema de subasta. Constructores o solvers compiten por ejecutar la transacción y el usuario recibe una parte del valor MEV que, en otro caso, le habría sido extraído.

Este planteamiento pone el foco en el reparto del valor MEV, no solo en su extracción. Reconoce el valor inherente de las transacciones de los usuarios y propone una remuneración justa. Soluciones como CowSwap y MEV-Share (prototipo de Flashbots) permiten que los usuarios definan la intención de sus transacciones y obtengan una oferta o reembolso a cambio. Este mecanismo se fundamenta en entornos de ejecución sin confianza, compromisos criptográficos y subastas a sobre cerrado, bloqueando el frontrunning.

Las subastas de flujo de órdenes crean un mercado programable y transparente para la inclusión de transacciones, superando la dependencia de mecanismos de protección centralizados. Permiten que los usuarios envíen transacciones y accedan a una ejecución justa, fomentando la competencia entre constructores y solvers, y alineando los incentivos entre usuarios y proveedores de infraestructura.

No obstante, estas subastas aún están en fase incipiente. Su desarrollo exige integración a nivel de interfaz de usuario, estandarización entre distintas cadenas y una arquitectura criptográfica robusta. Para lograr una implantación masiva, es imprescindible que los usuarios comprendan los beneficios de comercializar su flujo de órdenes y que los protocolos puedan canalizar de forma segura las transacciones a través de capas de subastas sin comprometer la operatividad actual.

Por qué estas mitigaciones no son suficientes

Pese a los avances, ni las primeras herramientas de mitigación de MEV ni las OFAs logran una resistencia integral al MEV. MEV-Boost aborda parcialmente el problema, pero deja otros aspectos sin resolver. Las transacciones privadas aportan protección localizada, pero no pueden escalar o garantizar acceso universal. Las subastas de flujo de órdenes presentan potencial, aunque se mantienen dispersas y aún carecen de interoperabilidad.

Todos estos enfoques adolecen de una infraestructura descentralizada, unificada y programable que funcione como capa de ejecución para aplicaciones conscientes del MEV a través de diferentes cadenas. Se necesita un sistema que combine la propagación cifrada de transacciones, mecanismos de subasta equitativos y una lógica de ejecución programable, manteniendo la composabilidad, la eficiencia y el control del usuario.

Esta necesidad ha motivado el desarrollo de SUAVE, una arquitectura ambiciosa diseñada para absorber, descentralizar y reinventar la capa de flujo de órdenes. Frente a la mera mitigación de la extracción de MEV, SUAVE propone reconstruir desde los cimientos la infraestructura que la posibilita.

Lección 1:MEV 101 – El coste oculto de los mempools públicos

Lección 2:Subastas de flujo de órdenes y estrategias iniciales de mitigación

Lección 3:En el seno de la arquitectura SUAVE

Lección 4:De la teoría a la práctica: aplicación y desarrollo con SUAVE

Lección 5:Perspectivas de futuro y retos abiertos

Cursos relacionados

Introducción a los tokens Masternode

Introducción a los tokens Masternode

Fundamentos de identidad descentralizada

Fundamentos de identidad descentralizada

Fundamentos de DAO

Fundamentos de DAO

Identidad en Cripto: Principales Proyectos

Identidad en Cripto: Principales Proyectos

Fundamentos de Bitcoin

Fundamentos de Bitcoin