ステーブルコインが実際に機能すれば、その影響は極めて大きく、既存の仕組みを根本から変える可能性があります。

転載元タイトル:「The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive」

暗号資産がこれまでに重要なイノベーションを生み出していないという認識は、もはや過去のものとなりつつあります。

ウォール街の保守的なプロフェッショナルたちは、暗号資産の「ユースケース」について揶揄を込めて語ることが多く、業界のベテランほどこうした流行を見慣れています。デジタル資産は頻繁に登場と消滅を繰り返し、ミームコインやNFTといった分野では熱狂的な盛り上がりを見せます。しかし、投機や金融犯罪の道具となる場合が多く、実社会での有用性が十分に発揮されてこなかったのが実情です。

ところが、今回の潮流は従来とは一線を画しています。

7月18日、ドナルド・トランプ大統領は、業界が長きにわたり求めてきた規制の明確化を内容とするStablecoin Act(GENIUS Act)に署名しました。同法は、通常米ドルなどの伝統的資産に裏付けられた暗号トークンであるステーブルコインについて、法的位置付けを示したものです。市場は成長局面に入り、ウォール街のプロたちがこぞって参入を急いでいます。また、「トークナイゼーション」も加速しており、オンチェーン上の資産取引額が急増しています。対象は株式、マネーマーケットファンド、さらにはプライベート・エクイティや債権にまで及びます。

新たな技術を推進する企業は期待を寄せる一方、大手金融機関には危機感が広がっています。

RobinhoodのVlad Tenev CEOは、この技術が「暗号資産が世界の金融システムの中核となる基盤を形成する」と語っています。対して欧州中央銀行のクリスティーヌ・ラガルド総裁は、ステーブルコインの普及は「お金の民営化」であると警鐘を鳴らします。

いずれの立場も、変革の規模を十分に認識しています。主流市場が現在直面している変化は、暗号資産黎明期の投機熱を上回るインパクトを持ちます。ビットコインをはじめとする暗号資産はデジタルゴールドを目指す一方、トークンはさまざまな資産のラッピングや媒介として機能します。一見すると地味な変化に映るかもしれませんが、ETF、ユーロダラー、証券化債務のような金融史を変えたイノベーションは、いずれも資産の束ね方や分割、再構成方法を劇的に進化させてきました。

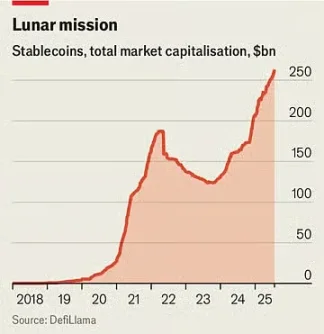

発行済みステーブルコインの流通総額は現在2,630億ドルに達し、1年前から約60%増加しています。スタンダードチャータード銀行は、今後3年以内に市場規模が2兆ドルに到達すると予想しています。

先月、米国最大手のJPMorgan Chaseは、ジェイミー・ダイモンCEOが暗号資産に懐疑的でありながらも、ステーブルコインに類似した「JPモルガン・デポジット・トークン(JPMD)」を立ち上げる計画を発表しました。

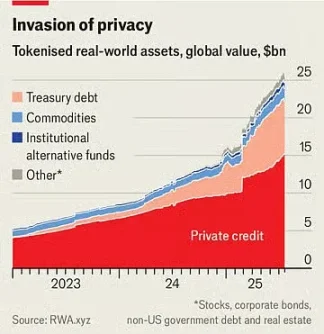

トークナイズされた資産の市場規模は250億ドルと小規模ながら、過去1年で2倍に成長しています。6月30日にはRobinhoodが欧州市場向けに200以上の新トークンを公開し、投資家は米国株やETFを市場時間外でも取引できるようになりました。

ステーブルコインは取引コストを大幅に削減し、所有権が即時にブロックチェーンへ記録されることで、従来決済インフラを運営する仲介者を排除し、即時決済を実現します。特に高コストかつ処理が遅い国際送金分野で顕著な効果を発揮します。

現在ステーブルコインは世界の金融取引全体の1%未満ですが、GENIUS Actの施行により今後さらなる成長が見込まれます。新法はステーブルコインが証券でないことを明確化し、安全かつ流動性の高い資産による全額裏付けを義務付けています。

AmazonやWalmartなど小売大手が自社独自のステーブルコイン発行を検討中との報道もあります。消費者にとっては、これらのステーブルコインがギフトカードのような役割を果たし、小売店での利用時により低コストで残高を使える仕組みが実現するかもしれません。これが実現した場合、米国内売上で約2%の手数料収入を得ているMastercardやVisaなど大手決済事業者に大きな影響を及ぼす可能性があります。

トークナイズド資産は、資金、企業株、コモディティバスケットなどをデジタル化して表現したものです。ステーブルコイン同様、金融取引の効率化を促進し、特に流動性の乏しい資産において効果を発揮します。一方で、一部商品は実態より宣伝が先行しているケースも見受けられます。株式のトークン化は、例えば伝統的な証券取引所が開いていない時間帯でも24時間取引を可能にしますが、その便益には疑問もあります。多くの個人投資家にとって、取引コストはすでに非常に低い水準、あるいはほぼゼロです。

トークナイゼーション推進の波

実際には、あまり目立たないプロダクトも数多くあります。

たとえば、米国債などの短期証券に投資するマネーマーケットファンドのトークン化製品は、決済手段としても機能します。ステーブルコイン同様、安全資産の裏付けがあり、ブロックチェーン上での円滑な交換が可能です。銀行預金より高い利回りを提供しており、米国の普通預金口座の平均金利が0.6%未満である一方、多くのマネーマーケットファンドは4%の利回りを生み出しています。BlackRockの最大のトークナイズドマネーマーケットファンドの総資産は20億ドル超に達しています。

「将来的に、トークナイズドファンドはETFと同じくらい投資家に浸透するだろう」と、ラリー・フィンクCEOは直近の株主向け書簡で述べています。

この動きは、既存金融機関にとって大きな脅威となり得ます。

銀行もデジタル資産の新たな組成分野への参入を進めていますが、その主要因の一つに、トークンがもたらす既存事業への脅威認識があります。ステーブルコインとトークナイズドマネーマーケットファンドが普及すれば、従来型銀行預金の魅力は大きく減少しかねません。

アメリカ銀行協会は、銀行が小口預金(総額19兆ドル)のうち約10%を失った場合、銀行の平均調達コストは2.03%から2.27%へ上昇すると試算しています。全体の預金額(法人預金含む)は減らないものの、銀行の利ざやは圧迫されます。

さらに、こうした新しい資産は金融システム全体にも波及します。

たとえば、Robinhoodが発行する新たな株式トークンの保有者は、実際の株式そのものを所有しているのではありません。技術的には、原資産の価値(配当を含む)に連動するデリバティブを保有しますが、議決権のような株主権は持ちません。万が一、トークン発行体が破綻した場合、保有者は他の債権者と同様に原資産の配当を争うことになります。今月初旬、フィンテック企業Linqtoが特別目的会社(SPV)を活用した未公開株のトークン化の後に破産申請したことで、購入者は自分が本当に資産を取得できていたか不安を感じています。

これはトークナイゼーションの大きなビジネスチャンスである一方で、主要な規制課題でもあります。流動性の乏しい未公開資産のトークン化は、数百万の個人投資家に新たな投資市場をもたらし、これまで手が届かなかった数兆ドル規模の資産投資を可能にします。一般投資家は、かつてアクセスできなかった有望な未公開企業にも投資できるようになります。

しかし、これには重要な規制上の問題が付随します。

米証券取引委員会(SEC)などの規制当局は、非公開企業よりも公開企業に対し強力な監督権限を持ちます。公開株式が個人投資家に提供されている理由はここにあります。未公開株を表すトークンは、非公開株式をETFのように取引可能な資産へと変える一方、ETF発行体とは異なり、トークン発行体には日中流動性供給の義務がありません。十分な規模に成長した場合、こうしたトークンが未公開企業を実質的に公開企業と同等にしながら、通常の開示義務は免れる事態となり得ます。

暗号資産に前向きな規制当局も、一定の基準線は不可欠と考えています。

SECコミッショナーのヘスター・パース氏(通称「Crypto Mom」)は、7月9日の免責コメントで「トークンで証券法を回避してはならない」と強調しました。「トークン化証券も、やはり証券です」と記し、いかなる形態であれ証券を発行する企業には開示義務が生じるとの見解を示しています。これは本質的に公正なルールですが、構造的に新しい資産が急増する中、規制当局が常に対応を後追いすることになるのは避けられません。

このジレンマは解決されていません。

ステーブルコインが本当に有用であればあるほど、そのディスラプションは強力となります。トークナイズド資産の魅力が証券会社、顧客、投資家、小売業者、金融機関へと浸透するほど、金融業界全体を根本から揺るがす進化が現実となる――それは期待と不安が入り混じる変革です。いかなる結果にせよ、暗号資産がいまだに重要なイノベーションをもたらしていないという認識は、もはや時代遅れとなりました。

免責事項:

- 本記事は、[TechFlow]に掲載された「The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive」を原題で転載したものです。著作権は元著者[The Economist]に帰属します。転載についてご懸念がある場合は、Gate Learnチームまでご連絡ください。規定の手続きに基づき、速やかに対応いたします。

- 免責事項:本記事に記載された意見や見解は執筆者個人のものであり、投資助言を構成するものではありません。

- Gate Learnチームは多言語での翻訳を提供しています。Gateの明記のない限り、翻訳記事の無断転載・配布・盗用は固く禁じられています。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?