Regulasi stablecoin akan segera diberlakukan, dan pasar Hong Kong tengah mengalami lonjakan

Pertumbuhan stablecoin kian mengukuhkan tren kenaikan yang signifikan.

Di satu sisi, Stablecoin Genius Act kini telah resmi menjadi undang-undang setelah ditandatangani Trump; di sisi lain, proses penerbitan stablecoin di Hong Kong tengah memasuki masa akhir persiapan. Pada 1 Agustus, “Stablecoin Ordinance” secara resmi berlaku di Hong Kong. Jika regulasi stablecoin di AS mengguncang pasar kripto global, langkah Hong Kong—meski hanya menimbulkan riak kecil di pasar aset digital—justru berdampak luar biasa besar pada bursa saham domestik.

Pengesahan regulasi stablecoin Hong Kong langsung memicu antusiasme luar biasa pada pasar ekuitas setempat. Harga saham-saham terkait stablecoin di Hong Kong melonjak drastis, dengan banyak yang nilainya berlipat ganda hingga puluhan kali lipat. Euforia melanda kalangan investor dan perusahaan publik menikmati derasnya aliran modal baru. Namun, di balik perayaan ini, regulator Hong Kong mulai menyampaikan kekhawatiran baru. Baru-baru ini, Eddie Yue, Chief Executive Hong Kong Monetary Authority (HKMA), menerbitkan esai berjudul “Stablecoin: Steady Progress for Long-Term Success” sebagai upaya mendinginkan pasar yang sedang memanas berlebihan.

Mengurangi suhu pasar yang sudah memuncak tentu bukan tugas mudah.

Pada 21 Mei, RUU stablecoin Hong Kong lolos pada pembacaan ketiga di Dewan Legislatif. Saat itu, dengan regulasi stablecoin AS masih dalam pembahasan Senat, langkah cepat Hong Kong langsung jadi sorotan. Dalam aspek substansi—perizinan, cadangan 100%, modal disetor HK$25 juta, dan aturan anti pencucian uang—regulasi Hong Kong sudah setara dengan yurisdiksi global terdepan. Namun dari sisi persepsi publik, sikap masyarakat justru sangat terbelah, mencerminkan karakter fluktuatif sektor stablecoin di Hong Kong.

Sebagian pihak pesimis karena pengaruh Hong Kong di industri kripto terus menyusut dan langkah-langkahnya kerap heboh namun minim realisasi. Banyak pelaku industri menilai, pengawasan ketat sekalipun tak akan membuat stablecoin Hong Kong lebih dari sekadar ekstensi stablecoin dolar AS—relevansi di pasar tetap terbatas.

Sebaliknya, di pasar lain, regulasi baru ini justru jadi katalis yang sangat kuat. Perusahaan-perusahaan besar dengan respons cepat langsung masuk pasar, media utama dan sekuritas ikut menyebarkan kabar, mendorong stablecoin menembus ranah diskusi keuangan arus utama. Debat tentang definisi, use case, hingga urgensi stablecoin semakin memanas—bahkan kini berkembang pada kebutuhan stablecoin yuan. Untuk pasar stablecoin senilai triliunan dolar, geliat ini menandai titik balik besar yang kian dekat.

Pada hari Jumat ini, regulasi stablecoin Hong Kong mulai berlaku, dan pendaftaran lisensi akan dibuka. Namun hanya tujuh hari sebelumnya, Eddie Yue dari HKMA secara tegas menanggapi euforia spekulasi melalui sebuah esai. Dia menyoroti gejala overhype dan indikasi adanya gelembung pada stablecoin. Yue menjelaskan bahwa di awal, hanya sejumlah kecil lisensi stablecoin yang akan dikeluarkan, dan mengimbau investor agar tetap rasional dan mandiri dalam menyikapi demam pasar. HKMA akan meminta masukan publik seputar pedoman kepatuhan dan AML, serta memperketat persyaratan anti pencucian uang guna meminimalisasi risiko stablecoin dimanfaatkan untuk transaksi ilegal.

Pernyataan ini jelas menunjukkan kekhawatiran Hong Kong terhadap kondisi pasar dan mengindikasikan selektivitas tinggi dalam persetujuan lisensi. Alasannya sederhana: aktivitas stablecoin di Hong Kong sudah terlalu panas.

Pasar saham menjadi indikator paling nyata dari potensi gelembung. Prospek pertumbuhan yang besar ditambah industri yang masih dini telah menjadikan “stablecoin” sebagai magnet permodalan yang kuat. Hampir semua saham yang berkaitan dengan stablecoin melonjak signifikan, dan efeknya dirasakan seketika.

Guotai Junan International mendapatkan lisensi perdagangan sekuritas pada Juni dan menjadi broker Tiongkok pertama yang menawarkan layanan aset virtual secara penuh. Saham perusahaan melejit 198% pada 25 Juni. Sejak awal tahun, nilainya naik 4,58 kali lipat.

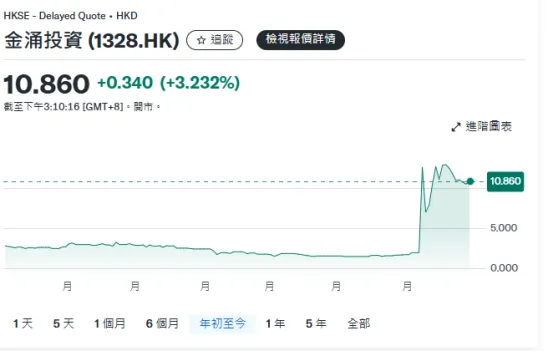

Pada 7 Juli, Jinyong Investment mengumumkan kemitraan strategis dengan AnchorX untuk bersama mengembangkan pembayaran lintas negara, perdagangan, serta adopsi stablecoin di empat area. Hanya sehari kemudian, harga saham Jinyong melonjak 533,17% dengan volume transaksi besar.

Pada 15 Juli, China Sansan Media mengumumkan persiapan pengajuan lisensi stablecoin. Sehari setelahnya, saham perusahaan ditutup naik 72,73%, sehingga kenaikan kumulatif tahunannya mencapai 14,95 kali lipat.

Bahkan sebuah kabar utama saja dapat memicu lonjakan harga—ini menegaskan betapa besarnya kekuatan narasi stablecoin. Selain pendatang baru, nama lama seperti OKG Technology Holdings, Yunfeng Financial Group, Yixin Group, New Huo Tech Holdings, dan OSL Group masing-masing membukukan kenaikan di atas 100% sepanjang tahun. Bahkan saham A Tiongkok yang kerap dikritik ikut terdorong, khususnya saham bertema yuan digital seperti Hengbao, Sifang Jingchuang, dan Chutianlong yang semuanya mengalami kenaikan berlipat ganda.

Dalam situasi seperti ini, beragam perusahaan—dari pemburu tren, institusi keuangan yang mengincar peluang, hingga raksasa strategis yang ingin menekan biaya settlement dan memperkuat posisi kompetitif—berbondong-bondong masuk ke sektor ini. Berdasarkan laporan Caixin, ada 50 hingga 60 perusahaan yang berencana mengajukan lisensi stablecoin di Hong Kong, termasuk BUMN Tiongkok, lembaga keuangan, dan raksasa digital.

Tetapi, membanjirnya aplikasi lisensi tidak berarti semua akan mendapat izin. HKMA menilai sebagian besar pelamar baru sebatas konsep tanpa use case nyata, sedangkan yang sudah mengajukan kerap minim pengalaman teknis serta pengelolaan risiko yang dibutuhkan untuk penerbitan stablecoin yang bertanggung jawab. Hong Kong tidak ingin menerbitkan token sekadar demi token; itulah sebabnya hanya segelintir lisensi yang akan dikeluarkan pada tahap awal.

Saat ini, HKMA juga menyiapkan mekanisme seleksi awal bagi calon pelamar. Menurut Caixin, proses kali ini bukan sekadar unduh formulir dan pengajuan massal, melainkan melalui komunikasi langsung untuk menilai kelayakan mendasar—hanya yang lolos seleksi awal akan diundang mengajukan secara formal.

Siapa yang punya peluang terbesar untuk mendapatkan lisensi? Konsensus pasar mengarah ke perusahaan yang telah mengikuti program regulatory sandbox. Sejak Juli tahun lalu, HKMA menunjuk JD Chain Technology, CircleLink Innovation, serta konsorsium yang dipimpin Standard Chartered (dengan Adaverse dan Hong Kong Telecom) untuk pengujian sandbox, yang kini memasuki tahap kedua. Meski HKMA menegaskan bahwa partisipasi sandbox bukan jaminan disetujui, pengalaman mereka dalam kepatuhan dan manajemen risiko jelas menjadi nilai tambah di mata regulator.

Kesimpulannya, proses penilaian lisensi di Hong Kong berfokus pada tiga aspek utama: kompetensi teknis dalam memenuhi persyaratan penerbitan; kejelasan use case beserta rencana implementasinya; serta penguatan kontrol risiko, dengan prioritas khusus pada pencegahan pencucian uang. Secara praktik, hanya perusahaan besar yang sudah terbukti andal dalam pengelolaan keuangan lintas-batas dan memiliki sistem mitigasi risiko yang matang yang berpeluang besar lolos—ruang gerak bagi perusahaan kecil dan menengah semakin sempit.

Saat ini, meski HKMA sudah memberikan peringatan, spekulasi berbasis FOMO (fear of missing out) diprediksi tetap memanas dalam waktu dekat.

Pertama, narasi stablecoin Hong Kong sangat dipengaruhi perkembangan regulasi di AS. Dengan Genius Act sudah menjadi undang-undang, tren stablecoin di AS terus menguat, Circle mencetak rekor, minat institusi besar bertambah, serta harapan pemangkasan suku bunga tetap mendukung optimisme pasar. Euforia ini sangat mungkin akan terus menular ke Hong Kong.

Kedua, pembahasan peraturan stablecoin di Hong Kong kini semakin luas. Awalnya hanya stablecoin dolar Hong Kong yang dibahas, kini perhatian beralih pada prospek stablecoin yuan offshore. Lembaga pemikir nasional, regulator lokal seperti Shanghai SASAC, sekuritas besar, dan asosiasi industri juga ikut terlibat. Pandangan dominan saat ini adalah pilot stablecoin RMB offshore harus dimulai dari Hong Kong, lalu kelak diperluas ke kawasan perdagangan bebas domestik. Dulu, lambannya pengembangan Web3 di Hong Kong kerap disalahkan pada hambatan akses. Namun, jika stablecoin RMB offshore berhasil diwujudkan, maka peluang luar biasa akan terbuka—mempercepat pertumbuhan sektor dan membawa dampak signifikan bagi sistem keuangan Tiongkok.

Pada akhirnya, sektor stablecoin menawarkan potensi keuntungan besar dengan rantai industri yang berkembang sangat cepat. Penerbit stablecoin berorientasi ritel bisa memangkas biaya settlement secara drastis dan meningkatkan daya saing. Untuk penerbit pembayaran, stablecoin menjadi pintu masuk ke pasar aset digital dan jalur menuju infrastruktur keuangan global. Bahkan perusahaan yang ingin sekadar menikmati hype juga punya motif ikut serta: di tengah euforia spekulasi, perusahaan seperti ZhongAn Online, Fourth Paradigm, Jia Mi Technology, dan Easou Technology telah mengumumkan pendanaan ekuitas besar. OSL Group menawarkan lebih dari 101 juta saham pada harga HK$14,9 per saham dan berhasil menghimpun hampir HK$2,4 miliar. Di luar penerbitan, bursa aset virtual maupun bank kustodian juga berlomba mengincar dividen industri.

Singkatnya, hype stablecoin dipastikan masih tinggi dalam waktu dekat—dan lisensi menjadi tiket masuk ke perlombaan kepatuhan, menjadikan persaingan kian ketat. Namun, sebagai industri tahap awal, jangkauan, efek domino, serta kebutuhan riil lisensi ini masih belum sepenuhnya teruji. Dengan batas bawah modal HK$25 juta dan estimasi biaya kepatuhan tahunan di atas HK$1 juta, pelamar yang tidak memiliki model bisnis solid kemungkinan besar akan merugi. Seperti diingatkan HKMA, hanya peserta berpandangan jangka panjang yang benar-benar akan berhasil—sementara spekulan musiman pelan-pelan akan tersisih dalam proses lisensi.

Investor yang memanfaatkan reli harga saham sebaiknya tetap waspada dan mengambil langkah ekstra hati-hati.

Disclaimer:

- Artikel ini diterbitkan ulang dari [Tuoluo Finance]. Hak cipta dimiliki oleh penulis asli [Tuoluo Finance]. Jika terdapat pertanyaan mengenai artikel ini, silakan hubungi tim Gate Learn, kami akan menindaklanjuti sesuai prosedur yang berlaku.

- Pernyataan: Seluruh opini dan pandangan yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi terjemahan artikel ini dalam bahasa lain disiapkan oleh tim Gate Learn. Kecuali dinyatakan secara eksplisit oleh Gate, dilarang menggandakan, mendistribusikan, atau menyalin hasil terjemahan ini.

Bagikan

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?